En este artículo -que no es una recomendación de inversión y que tiene fines meramente divulgativos- te explico por qué creo que el oro, y en especial la plata, van a tener buenos rendimientos en el medio plazo. A su vez, publico mi operativa: les traigo los activos concretos con que he tratado de dar vida a mi tesis de inversión

Introducción

La tesis del metal es una tesis concreta de la más general sobre activos reales escasos frente al incremento de los activos financieros en un contexto de inflación monetaria.

¿Qué están anticipando los mercados?

Pues que si no entra agua por la correa de transmisión, ¡el motor gripa!

En un escenario en que tanto la banca comercial como la banca en la sombra practican el descalce de plazos de forma generalizada, cualquier chispa puede generar un incendio de dimensiones catastróficas, tanto más cuanto los ratios de endeudamiento crecen y no paran de crecer.

La política de Yellen de emitir en la parte corta de la curva fue ilustrativa:

¿Por qué lo hizo?

Porque los bonos a corto plazo son muy «líquidos» en tanto que su nominal no fluctúa con los tipos; facilitan mucho, por ello, el apalancarse a los bancos comerciales…y es la única forma de meter también en el paraguas de la política monetaria a la banca en la sombra, que no puede beneficiarse de las facilidades o el QE.

Esto es clave, entender que los incrementos anuales de masa monetaria no están bajo el control directo de la política de los BCs: las entidades financieras crean ex-novo dinero por su propia iniciativa en un proceso descontrolado, incentivado por el descalce de plazos como práctica generalizada.

El BC no tiene control directo sobre la creación de dinero, él puede crear su propio dinero pero no controla la creación de otros actores financieros, salvo muy indirectamente.

¿Y por qué sabemos que es obligado que sigan facilitando liquidez al sistema?

Las entidades prestatarias operan con los plazos descalzados, o lo que es lo mismo decir: si no entra «agua» por la «correa de distribución» el «motor gripa». Cualquier chispa te hace un incendio tipo 2008, pero peor, dado que el endeudamiento es mayor y la dependencia de liquidez es extrema.

Los inversores son conscientes de que estar en determinados activos, sobre todo denominados en dólares, es estar sentado sobre algo de apariencia sana pero que hace un ruido como de «tic, tac… tic, tac».

¿Existen los fundamentales del Oro y la Plata?

Es ciertamente complejo establecer la cantidad real de liquidez y endeudamiento en el sistema, toda vez que la M2 no comprende una parte importantísima de los componentes de la masa monetaria. Sin embargo, muchos analistas estiman que los incrementos de masa monetaria a nivel mundial deben estar entre el 6 y el 8% anual, que la liquidez y endeudamiento globales deben rondar las 5 o 6 veces el PIB mundial y que los incrementos de la masa monetaria exceden holgadamente los incrementos reales del PIB.

Estos son los fundamentales de los activos reales escasos.

Voy a tratar de convencerles de por qué esto es así.

Contexto Macro

Para entender las dinámicas económicas globales a que estamos asistiendo hoy, hay que remontarse a los paquetes de medidas que los Estados pusieron en marcha para hacer frente a la crisis COVID-19. Estas medidas incluyeron recortes de tasas de interés, compras de activos financieros, transferencias directas a ciudadanos, subsidios a empresas y ampliación del gasto público.

- Estados Unidos:

- 3 de marzo de 2020: La Reserva Federal (Fed) recortó su tasa de interés de referencia en 50 puntos básicos en una acción de emergencia.

- 15 de marzo de 2020: La Fed volvió a recortar la tasa a casi cero (0-0.25%) y anunció un programa masivo de compra de activos (expansión cuantitativa o quantitative easing).

- 27 de marzo de 2020: Se aprobó el CARES Act (Coronavirus Aid, Relief, and Economic Security Act), un paquete fiscal de 2,2 billones de dólares.

- Unión Europea:

- 18 de marzo de 2020: El Banco Central Europeo (BCE) lanzó el Programa de Compras de Emergencia Pandémica (PEPP) por 750.000 millones de euros, que se expandió posteriormente.

- Otros países (como Japón, Reino Unido, Canadá, etc.) también adoptaron políticas similares de estímulo fiscal y monetario desde marzo de 2020.

A largo plazo, todos estamos muertos

John Maynar Keynes

Evitamos la muerte económica a corto plazo, sí, pero este tipo de medidas nunca salen gratis. Nótese que este artículo no pretende abrir ningún tipo de polémica sobre la pertinencia de los estímulos, simplemente constatar que en una crisis que tenía componentes de demanda agregada, sí, pero también de oferta -cuellos de botella-, el combo de gasto público, déficit, emisión de deuda y monetaria descontrolada, derivó en una espiral inflacionaria que llevó a las economías desarrolladas a cifras de inflación desconocidas para no pocas cohortes de edad: había que remontarse a la crisis del petróleo de los años 70 para encontrar un ejemplo equiparable. Luego, algunos trataron de establecer el relato de que la causa de la inflación se hallaba, en el continente europeo, en la invasión rusa de Ucrania: lo cierto es que el mes de febrero en que estalló aquella contienda la inflación ya estaba en el entorno del 7% anualizado. No hay lugar a dudas: las políticas expansivas fiscales y monetarias son el kilómetro cero de ese cuento inolvidable -y no por buenos motivos-: «La Inflación Interminable».

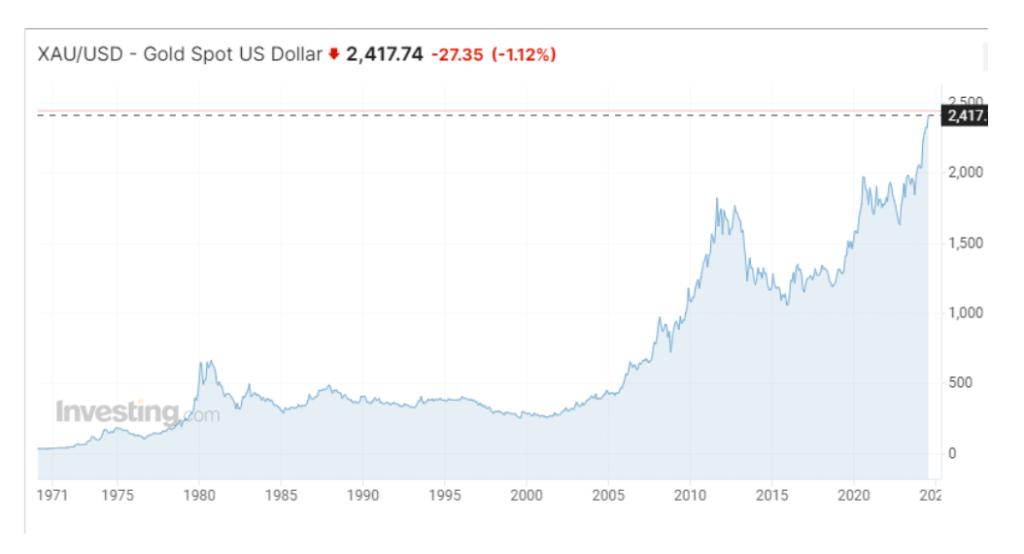

El rally del oro había comenzado.

Pero, ¿a qué se debió la subida vertiginosa del precio del oro?

Quizás el saber popular liga el valor como refugio del metal precioso en su capacidad de proteger el ahorro de las presiones devaluativas de origen inflacionario. Y no es que el razonamiento esté mal: efectivamente la inflación, el encarecimiento generalizado y sostenido de los precios de bienes y servicios, reduce el poder adquisitivo del dinero, y ello favorece al oro como refugio. Pero tal razonamiento, por más que correcto, no ayuda a entender la dinámica de fondo: la relación estructural entre moneda FIAT y metal precioso. Y solo de forma aparente nos ayuda a entender por qué actualmente la tesis de inversión en metal es una tesis fuerte. Realmente fuerte…

Observen detenidamente: ¿ven cómo si ampliamos la panorámica el rally no empieza en 2020, sino en 2008? Y, ojo, la crisis 2008 fue una de las consideradas típicamente como «de demanda», una crisis deflacionaria, no una crisis inflacionaria. Ahí la primera pista…

¿Qué tienen en común la crisis COVID-19 y la Gran Recesión de 2008?

Efectivamente, el mayor parentesco entre ambas coyunturas es la implementación masiva por los Bancos Centrales de la política de Quantitative Easing.

¿Qué es el Quantitative Easing?

Es una política mediante la cual un Banco Central compra grandes cantidades de activos financieros (como bonos del gobierno o bonos corporativos) para:

- Inyectar liquidez en el sistema financiero.

- Bajar las tasas de interés a largo plazo.

- Estimular el crédito y la inversión.

- Apoyar la recuperación económica.

| Aspecto | Crisis 2008 | Crisis COVID (2020) |

|---|---|---|

| Origen | Colapso financiero por hipotecas subprime | Shock exógeno por pandemia global |

| Respuesta de los bancos centrales | QE por primera vez a gran escala (Fed, BCE, BoE, BoJ) | QE aún más agresivo y rápido |

| Tasas de interés | Bajadas graduales a casi cero | Recorte inmediato a cero o cerca de cero |

| Objetivo del QE | Estabilizar el sistema financiero | Estabilizar y sostener toda la economía |

| Activos comprados | Principalmente bonos públicos y MBS | Bonos públicos, corporativos y nuevos programas de emergencia |

El uso del Quantitative Easing como herramienta de estímulo monetario es el punto de mayor similitud estructural entre ambas crisis. En ambos casos, marcó un cambio significativo en la forma en que los bancos centrales enfrentan recesiones severas.

La tesis fuerte del Oro-Plata

¿Dónde reside, entonces, la extraordinaria fortaleza de la tesis de inversión en metal precioso? ¿Es un refugio contra la inflación? ¿Refugio en un escenario de creciente incertidumbre y desorden geopolítico? ¿Constituye un refugio contra lo que parece ser un escenario tipo Trampa de Tucídides que enfrenta a EEUU, como hegemón, y China, como aspirante, y cuyo primer escenario ha sido un amago de guerra comercial? Pues, todo ello es cierto, pero la ventajosa posición estructural del metal, su menor coste de oportunidad con respecto a cualquier otra inversión, no reside en estos factores, que constituyen un espaldarazo adicional a la tesis, pero no su fundamento. La ventaja estructural del oro y la plata -y también de otros metales escasos- reside en el dichoso Quantitative Easing, los tipos reales negativos -y sucedáneos de estas políticas-.

«¡No es dinero del contribuyente!»

Y es que el dinero que se utiliza en las operaciones de Quantitative Easing (QE), facilidades (la dichosa ventanilla de descuento) y sucedáneos, es creado ex-novo por el banco central. Es dinero nuevo, creado electrónicamente, no tomado de impuestos ni de reservas existentes. Cuando un banco central como la Reserva Federal (Fed), el Banco Central Europeo (BCE) o el Banco de Japón (BoJ) realiza estas neo-políticas monetarias expansivas: crea dinero de forma digital y lo vierte en la economía

Fuerte en -casi- todos los escenarios: especialmente en el más moderado

Podrán ustedes pensar: la tesis del metal es fuerte porque nos dirigimos al apocalipsis, a la guerra comercial, a la recesión, a la estanflación… Y no es que estos escenarios no sean propicios para el metal, sino que, ni los considero los más probables, ni, por más que buenos, los más propicios de entre los posibles para la tesis de inversión en metal precioso. Me explico:

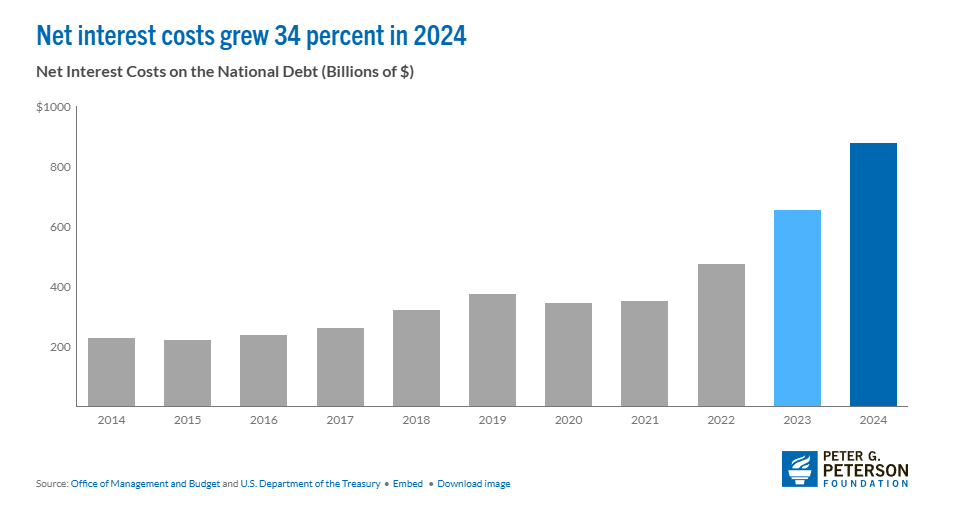

Estas tablas muestran el poco halagüeño escenario económico para EEUU, pero son grosso modo aplicables al resto de economías avanzadas. Creo que el escenario más realista a medio plazo es uno de ralentización económica que obligue a los Estados a implementar políticas económicas expansivas, y una subsecuente inflación moderada. Ello en un escenario en que, utilizando la economía de EEUU como ejemplo, el déficit fiscal está en registros record -con un 7% en 2024-, como también lo está la deuda -120% sobre el PIB– y el coste de financiación de la misma. Todo ello en un panorama de crecimiento ligeramente por encima de la media histórica del presente siglo: en paladino, es de esperar que incrementos adicionales del gasto público y la oferta monetaria generen impactos marginales decrecientes. Habríamos llegado así, al punto en que no se puede estirar más el chicle: o como es común denominarlo, estamos en un escenario de zombificación o japonización de las economías desarrolladas. Asumimos una gigantesca carga en términos de deuda y devaluación de las monedas FIAT -licuación, por tanto, del ahorro fruto de nuestros salarios pasados- y que haremos recaer sobre las generaciones venideras, y todo ello para generar un crecimiento económico real raquítico que no compensa en absoluto la asunción de dicha carga. En definitiva, lo hacemos -lo hacen, mejor dicho- para que el castillo de naipes se mantenga en pie. Podrían ustedes pensar que asumir el golpe en el corto plazo para sanear nuestras economías en el medio y largo sea la opción sensata, pero no está alineada con los incentivos de la política:

El ciclo político-económico (también conocido como Political Business Cycle, en inglés) es una teoría que explica cómo las decisiones económicas de los gobiernos están influenciadas por el calendario político, especialmente en torno a las elecciones. El ciclo político-económico es la tendencia de los gobiernos a manipular la economía —por ejemplo, mediante estímulos fiscales o monetarios— para mejorar su popularidad y aumentar las probabilidades de reelección, aunque ello implique costos económicos posteriores.

Así pues, el final de esto será un cataclismo económico, pero el timing, el predecir cuándo ocurrirá, no es tarea sencilla. El escenario más probable a corto y medio plazo es el de zombificación.

El Quantitative Easing es el campeón de la zombificación. Los decisores políticos hacen exactamente lo mismo que harían aumentando el gasto público, los impuestos y la deuda, pero de forma sibilina y subrepticia: difieren los efectos en el tiempo y hacen sus consecuencias menos evidentes para el día a día del ciudadano. El dichoso QE es el truco de prestidigitador barato predilecto de la clase política moderna… y de las élites económicas globales, ya que estas incorporan fácilmente a sus rendimientos una inflación a la que baten sistemáticamente, no olvidemos esto: a los Blackrock, Vanguard, etc., les interesan tanto las políticas inflacionario-devaluativas como les interesan a los Gobiernos. No tengan duda: comparten agenda.

Más aún: como ven, el coste para financiar la deuda del Gobierno Federal de EEUU se está incrementando, y ello sincrónicamente con bajadas de tipos por parte de la Fed. Es decir, el coste se está incrementando porque los inversores están huyendo del bono americano. El incremento de 2024 que pueden ver en la siguiente tabla, se explicaba por un aumento de los tipos para combatir la inflación, pero el incremento a que estamos asistiendo en 2025, en un escenario de bajada de tipos, es realmente preocupante. Y el histriónico carácter del Presidente usano no ayuda precisamente a calmar los ánimos del inversor.

Trump prometió en campaña reducir los impuestos… y el gasto. Ha cumplido su promesa con los impuestos, pero los recortes del gasto han sido modestos y el déficit continúa expandiéndose: populismo económico. Lo que se deje de financiar vía impositiva, se financiará con otros medios menos aparentes en el día a día del ciudadano, pero mucho más nocivos en el largo plazo. Y esto es lo que están viendo los inversores… y las principales agencias de calificación crediticia que, como Moody’s, han mostrado su preocupación por la deuda pública usana en el largo plazo.

Que un activo como el bono americano, que ha sido un refugio predilecto para los inversores en tiempos de incertidumbre, esté hoy siendo visto como un activo apestado es sin duda un acicate para la tesis del metal -otro más-, pero no se engañen: la clave sigue estando en el dichoso Quantitative Easing y similares.

¿De verdad estás tan seguro de que van a implementar políticas de QE, facilidades, tipos reales negativos o sucedáneos de estas?

¡Sí, lo estoy!

Enumeremos posibles escenarios:

Escenario 1. Desaceleración económica, políticas fiscales y monetarias expansivas e inflación moderada

Este escenario anticipa que la Guerra Comercial acabe por ser poco más que un juego de artificios, que concluya con una serie de acuerdos que deje a todos los actores implicados razonablemente contentos -o razonablemente descontentos- y que tenga un impacto de desaceleración económica limitado. Los Bancos Centrales facilitarían mediante políticas monetarias expansivas (bajadas de tipos, QE…) la suavización de las turbulencias del viaje emprendido por Donald Trump, y los Gobiernos harían lo propio por la vía del gasto y el déficit: economías cada vez más endeudadas, para obtener crecimientos económicos cada vez más exiguos, pagando dichos crecimientos en forma de inflación. Una expansión monetaria que la demanda monetaria no puede ni remotamente alcanzar, con la consecuente inflación, es el escenario predilecto para la tesis del metal: este escenario es el de la tesis fuerte de inversión en Oro, Plata y otros metales preciosos.

¿Por qué lo considero el escenario más probable?

Primero, porque la experiencia japonesa demuestra que la vía de la zombificación es sostenible en el tiempo, con un matiz: en el país nipón la zombificación ha ido acompañada de dinámicas deflacionarias, o dicho de otro modo, las dinámicas inflacionarias limitan la capacidad de los Gobiernos y Bancos Centrales de zombificar la economía. Es decir, las políticas de QE y sucedáneas tienen ciertos límites:

Segundo, el riesgo de estanflación es mucho menos probable que en la década de los 70 del siglo pasado: entonces el origen de la dinámica inflacionaria residía precisamente en la energía. Hoy el petróleo está actuando en sentido contrario, suavizando las dinámicas inflacionarias, por dos motivos: i) se han desarrollado tecnologías que, como el «fracking», abaratan los costes de extracción y aumentan la oferta internacional de crudo; ii) el número de productores se ha incrementado ostensiblemente, siendo hoy un mercado con menores rasgos monopólicos que entonces.

Escenario 2. Estanflación

Supongamos que no se cumplen las dos premisas del escenario anterior, véase, que la Guerra Comercial escale produciendo una inflación galopante y que el petróleo se encarezca y deje de actuar como amortiguador de la dinámica inflacionaria: este escenario de estanflación sería favorable a la tesis del metal tal como lo fue en la década de los 70s, qué duda cabe, pero una alta inflación no es condición sine qua non para la fiebre del Oro. Considero, y este es el punto central de la tesis que defiendo en este artículo, que un escenario de inflación moderada que permita a los Gobiernos y Bancos Centrales implementar políticas monetarias expansivas es favorable al metal; si no tanto, al menos a un nivel parejo al escenario de estanflación:

Hay que prevenir sobre cierto engaño óptico en el gráfico, pues el ratio de crecimiento de una función exponencial es proporcional a su valor presente, y mal observado puede llevar a la sensación de que el Oro se ha encarecido más desde 2008 que lo que lo hizo en la década de los 70: no es cierto. Sin embargo, pese a que el rendimiento actual real (2008-2025) sigue muy por debajo del de aquel lejano 1970, la dinámica de desaceleración económica e inflación aún no ha producido todo el potencial de revalorización del metal. Y el escenario más probable, el de inflación moderada más QE o sucedáneos, tiene un potencial similar al de la estanflación.

Considero, por tanto, que una gran Estanflación no es el escenario más probable, aunque sí creo que habrá una inflación moderada persistente. Y desde luego no es que un escenario de estanflación sea desfavorable a la tesis de inversión del metal, pero hay que hacer un matiz con respecto a la remota posibilidad de un escenario de «normalización monetaria fuerte».

El subescenario de la «Normalización Monetaria Fuerte»

Hay un escenario que, por altamente improbable que sea, merece atención, pues, si no aniquila por completo la tesis del metal, la debilita al emerger un competidor como activo refugio, esto es, la deuda emitida por el Gobierno sería un refugio atractivo y remunerado que competiría con el metal:

Un escenario de normalización monetaria fuerte, como el vivido en Hong Kong en 1997, suele ser negativo para la tesis de inversión en metales preciosos, especialmente el oro. Esto se debe a que los metales preciosos, al no generar rendimiento (interés o dividendos), pierden atractivo cuando los tipos de interés reales suben bruscamente. En contextos de endurecimiento monetario —donde los bancos centrales elevan las tasas para defender la moneda, controlar la inflación o frenar salidas de capital— los inversores tienden a preferir activos que ofrecen retornos positivos ajustados por riesgo, como los bonos soberanos. En el caso de Hong Kong, la defensa del tipo de cambio fijo frente al dólar obligó a un ajuste monetario severo, lo que fortaleció su divisa y elevó las tasas reales, reduciendo así los incentivos para mantener oro como refugio. Además, un entorno de estabilidad cambiaria y credibilidad monetaria renovada disminuye la demanda de activos refugio vinculados a expectativas de devaluación o inflación. En resumen, una política monetaria contractiva y creíble reduce tanto el incentivo financiero como el narrativo para mantener metales preciosos en cartera.

Es un escenario muy improbable, pues uno de los retos más acuciantes que afronta la Administración de EEUU es, precisamente, el encarecimiento de las condiciones de refinanciación de la deuda pública. La madurez media del bono americano está en torno a los 6 años y su interés promedio entorno al 3.5%: si tuviera que refinanciarla entera hoy al 4,5% que el mercado está marcando actualmente en el bono a 10 años, el agujero sería mayúsculo. Además, el Dólar, por más que esté depreciándose y que exista cierta -preocupante- fuga de activos denominados en dólares, no se enfrenta ni mucho menos a una crisis de su fortaleza estructural. En paladino: el bono americano vence en promedio pronto, es oneroso -para la Administración- y su refinanciación es más cara aún; tanto la Administración como la Fed buscarán bajar tipos a la primera que encuentren ocasión, y desde luego evitarán en la medida de lo posible subirlos. La Fed puede resistirse, puede preocuparse -y con motivo- por las tensiones inflacionarias, Powell puede jugar a ser el tipo más duro del gallinero -y el más responsable-, pero cuando vengan mal dadas, con una deuda elefantiásica y cada vez más cara de refinanciar, se verá obligado a torcer el brazo: políticas de tipos reales negativos, QE y sucedáneos…

Sin embargo, hay que señalar que con la improbable conjunción de inflación galopante y devaluación monetaria marcada sí pueden existir incentivos para subidas agresivas de tipos que permitan a la renta fija competir con los metales preciosos: improbable, pero no imposible.

Escenario 3. Deflación

Este escenario tiene dos subtipos:

Recesión deflacionaria

Este escenario, ya vivido en el periodo 2008-2014 y del que ya hemos hablado, es favorable al metal por conllevar incentivos estructurales a las políticas fiscales y, sobre todo, monetarias expansivas.

Deflación por disrupción tecnológica

Este escenario aniquila por completo la tesis del metal, por las razones opuestas a las expuestas en el apartado anterior: un aumento de la productividad por una disrupción tecnológica que produzca una aceleración ostensible de las tasas de crecimiento económico reduciría los incentivos políticos a la implementación de políticas fiscales y monetarias expansivas, movilizando ahorro de los activos refugio a los de riesgo: la renta variable. Al fin y al cabo, esta ha sido la tesis implícita de la performance bursátil de las «7 Magníficas». Con un matiz: este performance ha sido alimentado precisamente inyectando liquidez en el sistema, y no al revés. Si de verdad estuviéramos en un escenario de disrupción tecnológica, el crecimiento real del PIB llenaría las arcas públicas y licuaría la deuda pública, y no al contrario; habiendo sido, efectivamente, el escenario opuesto de sostenimiento artificial de la actividad económica mediante estímulos fiscales y monetarios a lo que hemos estado asistiendo los últimos años. Los inversores en renta variable han estado viviendo una ilusión.

Para más respaldo a lo que digo: el precio del Oro se ha disparado en los últimos años. ¡No estamos en un escenario de disrupción tecnológica de alto impacto sobre el crecimiento económico! Ya veremos en el futuro el alcance real de la IA, que probablemente termine siendo tan o más disruptivo que el de internet; pero, en todo caso, cuando hablamos de disrupción tecnológica que aniquila la tesis del metal nos referimos a algo verdaderamente sideral, de una dimensión que ni ocurrió entonces ni está ocurriendo ahora.

Múltiples escenarios, muy pocos desfavorables… y además, improbables

Así pues, tan solo dos escenarios desfavorecen la tesis del metal, i) la disrupción tecnológica acompañada de deflación y crecimiento económico pronunciado; y la ii) «Normalización Monetaria Fuerte», esto es, subida muy agresiva de tipos para proteger la moneda y/o combatir la inflación.

Todos los demás escenarios se me antojan -muy- favorables al metal precioso.

Conclusión

Un incremento descontrolado de la oferta monetaria -y eso es lo que el QE es- sin un aumento concomitante de igual dimensión en la demanda monetaria -y es imposible seguirle el ritmo al QE, aunque fuere solo por la rigidez temporal de la oferta de bienes y servicios-, devalúa la moneda. ¿Y cómo sabemos eso, Bernardo? Es decir, cómo demonios mides el valor real del dinero FIAT…

¡He aquí el quid de la cuestión!

Esa es, precisamente, la tesis de inversión fuerte de los metales preciosos.

El único medio consuetudinario de medir el valor del papel… es el metal. El oro y la plata es, y han sido por siglos, ¡por milenios!, la balanza con la que medimos el valor real de otros medios de intercambio… y en contra de lo que se pueda llegar a pensar, el fin del Patrón Oro no ha supuesto el fin de esta dinámica. Recuerden: el fin del Patrón Oro fue una decisión política, pero esta ha sido consistentemente puesta en entredicho por los actores económicos:

La correlación entre QE y evolución del precio del metal precioso es altísima en tal grado que cabría decir que el Patrón Oro -y el Patrón Plata- nunca han estado tan vivos como lo están hoy.

Se suele medir el valor de una moneda FIAT por referencia a otra moneda FIAT: así, se asevera que el cambio de tendencia de los últimos meses pone fin a una fase de apreciación del Dólar respecto al Euro que echa a andar con el fin de la Gran Recesión -2014-. Desde principios de 2025 el Dólar vendría depreciándose desde la casi paridad hasta el 1,13. Una verdad a medias: es cierto que el Euro lo está haciendo menos mal que el Dólar, pero no es cierto que lo esté haciendo bien… ¡Ninguna moneda FIAT lo está haciendo bien! ¿Y cómo lo sabemos?

La imagen que ven es la gráfica del Dólar/Oro volteada verticalmente. Este «truco» es la única forma fiable de que disponemos para analizar la evolución real de una moneda. ¿Y qué marca ese declive tan pronunciado en el valor real del Dólar -y de cualquier otra moneda de economías desarrolladas- que observamos a partir de 2008? Sí, han adivinado: ¡el dichoso QE! Ni más, ni menos. Digo que el único medio consuetudinario fiable para medir el valor real de la moneda FIAT es el metal, pero hay otros indicios más indirectos: por ejemplo, piensen en la correlación entre pecio de la vivienda y las políticas de QE para hacerse una idea.

El efecto inflacionario de la Expansión Cuantitativa no sólo afecta a los activos bursátiles o renta fija, también tiene efecto sobre los activos inmobiliarios. Un ejemplo muy claro es Suecia, donde los precios de las viviendas no cesan de aumentar. Los precios de las viviendas aumentaron un un 5,87% durante 2017 […] El mercado inmobiliario es otro de los afectados negativamente por el QE. Según el Riksbank

los precios de las viviendas han aumentado a un ritmo del 15% anual. […] Se critica que el programa no ha relanzado la economía, sino que ha causado una burbuja inflacionaria en los activos inmobiliarios. Los precios de la vivienda japonesa han aumentado un 4,7% desde enero de 2017 según el ministerio japonés de suelo e infraestructurahttps://repositorio.comillas.edu/rest/bitstreams/145856/retrieve?utm_source=chatgpt.com

Y esa es la tesis de inversión fuerte del Oro y la Plata: y es que el metal es la única balanza de que disponemos con la que medir el valor real de las monedas FIAT.

No nos llevemos a engaño, el potencial de la tesis del metal no es su carácter de refugio -que también- frente a tensiones inflacionarias, sino ser el único sistema de medición consuetudinario del valor real del dinero. No en vano el precio del Oro empieza a dispararse, contraintuitivamente, con el fin del Patrón Oro.

¿Invertir en Oro o en Plata?

Esta parte de mi tesis es muy fácil de defender y a la vez mi apuesta más arriesgada:

Mi tesis de inversión es, primariamente, una tesis sobre el metal precioso, y en particular, apuesto decididamente por la Plata.

¿Por qué?

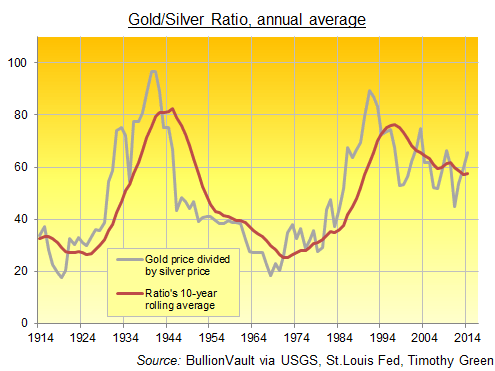

Pues porque la ratio Oro/Plata está en máximos históricos. Ambos son metales -cada vez más- escasos, las compañías mineras que lo extraen cada vez enfrentan mayores retos y ciclicidad, y, si su oferta está estructuralmente limitada -y ese es su punto fuerte-, su demanda es, también, estructuralmente fuerte. Sin embargo, pese a que ambos se han comportado históricamente -por siglos y siglos- como activos refugio y su tendencia constante es, descontando su indudable volatilidad, a su revalorización, asistimos a un desajuste históricamente elevado entre el precio de ambos metales.

Explicado en lenguaje arcano, la Plata y el Oro se comportan sincrónicamente a medio y largo plazo, pero asincrónicamente en el corto plazo; explicado para no iniciados, al ser activos -con matices- sustitutos, si uno está caro, el otro está barato: si vas al Supermercado y las peras están caras, compras manzanas; si las manzanas están caras, compras peras.

Actualmente la ratio está en 97 la onza Oro/Plata, e históricamente un ratio inferior a 40 ha sido favorable al Oro y superior a 80, favorable a la Plata. A partir de ahora lo lógico es esperar: i) una corrección del Oro y un mantenimiento del precio de la Plata; o ii) una drástica subida de la Plata, quizás acompañada por una subida más moderada del Oro. Mi tesis a corto plazo es la segunda, aunque tampoco me sorprendería la primera, pero a medio y largo plazo creo firmemente que ambos metales subirán.

Pueden apreciar nítidamente como el Oro actúa como catalizador de la Plata: es siempre el metal dorado el que inicia el movimiento, y la Plata no tarda en seguirlo. Se suele plantear la inversión en ambos activos como competitiva: más bien viven una suerte de idilio milenario, son un par de sempervirentes enamorados…

Es el momento de apostar por la Plata.

Mi operativa

La forma en que he plasmado en la práctica mi tesis de inversión ha sido:

-Compra de un volumen similar en dólares de Calls de ETF de oro y plata: SLV 28,5 precio Strike a vencimiento en enero de 2026; SGOL a 30 y a 33 precio Strike, con vencimiento en diciembre de 2025.

-ETF de plata: ISLN, a 30,04 dólares de precio medio.

Ray Dalio incorpora un ETF de Oro como sexta posición de su cartera

Como ejemplo más conservador tienen la operativa de Ray Dalio en Bridgewater Associates Holding

Ray Dalio se descarga un 61% de su exposición al SP500, reduce en más de un 15% su exposición a Nvidia y Alphabet y la aumenta un ¡2.000%! en Baba. Aumenta su posición en bonos y abre ex-novo una posición en Oro, añadiendo al fondo un ETF -GLD-, que pasa a ser la sexta posición de su cartera.

Espero que les haya gustado y que tengan mucha suerte en sus inversiones.