«¿Por qué lo hacen, se han vuelto locos?» Da un cierto vértigo ver al hegemón, un país armado hasta los dientes y del que un estornudo hace temblar a medio mundo, actuar de forma aparentemente irracional. La nueva Administración ha implementado sus planes con una presentación histriónica, como elefante que entra en cacharrería pisoteándolo todo y buscando adrede llamar la atención. Lo han implementado mal, pasándose de frenada, a destiempo y enfadando a todo quisqui, incluidos sus principales aliados y socios comerciales, a los que ha faltado al respeto sin haber necesidad alguna para ello: cosas del personaje. Pero, ¡cuidado con pensar que no existe un cierto consenso entre los dos partidos en la hoja de ruta! Un dato: Trump inició la escalada arancelaria en su primer mandato, Biden la continuó. Entonces, ¿qué está pasando?

Para entenderlo hay que poner la lupa en dos dimensiones: i) la del enemigo, China, y el desplazamiento del centro económico mundial hacia las economías emergentes de Asia y; ii) el modelo imperial estadounidense, que presenta problemas de difícil solución y un grado de descomposición del que cabe preguntarse, ¿estamos ante un Walking Dead, un zombie, un Imperio que parece vivo porque anda, pero que tiene pie y medio en el otro barrio?

Empecemos por el principio,

¿Cuál es el modelo imperial de los EEUU?

El modelo Imperial de los EEUU es -simple y llanamente- el Dólar: basa su supremacía en una hegemonía monetaria. El origen del modelo está en Bretton Woods, 1944, cuando EEUU aprovechó el contexto de la Gran Depresión y la Segunda Guerra Mundial, ante la necesidad de los países de buscar un orden económico que previniera que una crisis de semejante envergadura pudiera volver a repetirse, para implementar un orden financiero y monetario que le convirtiera en timonel de medio mundo: se acordó un sistema monetario basado en tipos de cambio fijos en el que las monedas estarían ligadas al dólar, el dólar estaría respaldado en oro a un precio determinado la onza y los demás países deberían mantener el valor de sus monedas dentro de márgenes estrechos respecto al dólar. Las tensiones inflacionarias de décadas posteriores y la subsecuente depreciación de las monedas FIAT, hizo la voladura del modelo y Nixon periclitó el patrón oro. Lo que quedó fue un Bretton Woods, pero sin oro. ¿Por qué el dólar siguió siendo hegemónico? Porque las administraciones estadounidenses no son -o no eran- intervencionistas en materia monetaria, y eso genera confianza en los inversores a la hora de considerar al Dólar como un activo refugio: hablando en plata, su alta demanda internacional hace que se comporte, hasta cierto punto, como un bien escaso, manteniendo su valor en un cierto rango manejable.

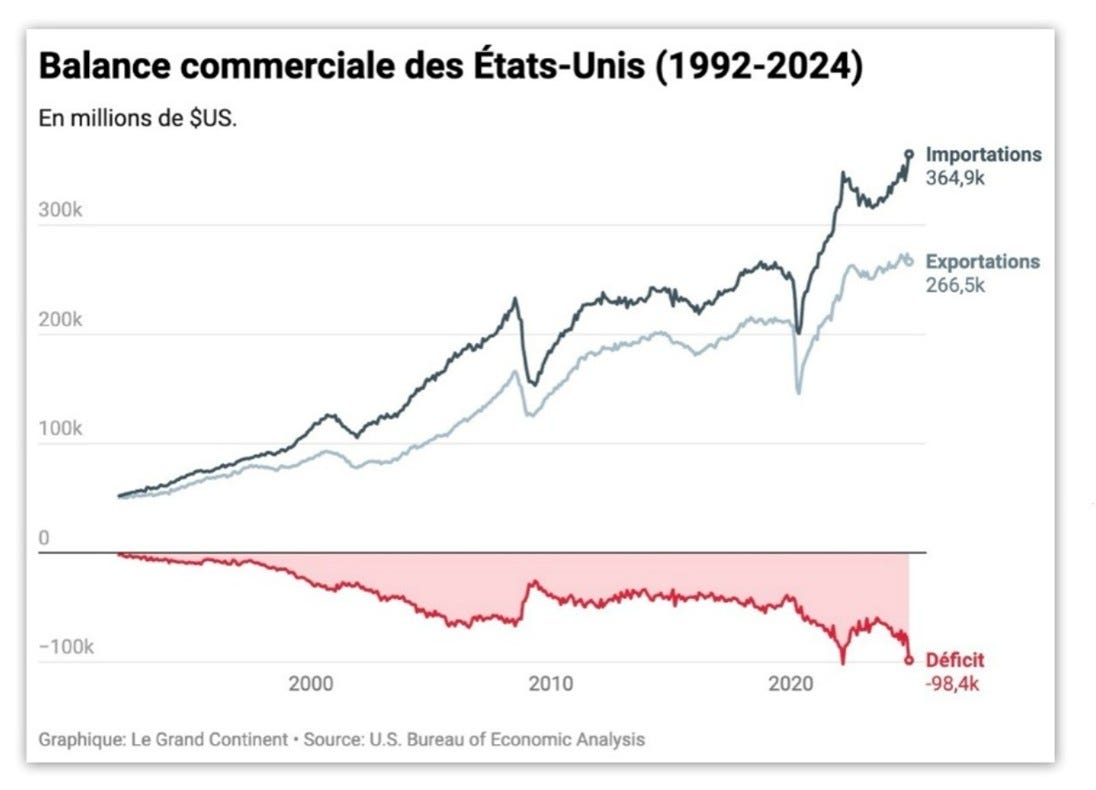

¿Eso es todo? ¿Basta con ello para explicar el modelo imperial estadounidense? ¿Han oído aquello que tanto cacarea Trump del déficit comercial, no? ¿Qué quiere decir tener un déficit comercial? Trump obvia de forma sistemática que EEUU tiene superávit en el comercio internacional de servicios y centra su discurso en el déficit comercial de bienes de producción industrial y primaria. Matizado esto, un déficit comercial exterior es la situación en la que compras a otros países más de lo que les vendes: y el déficit exterior de EEUU es realmente grande.

Se preguntarán, ¿cómo puede alguien de forma persistente pagar por productos de otros más de lo que ingresa por los que genera? Y es una gran pregunta… La respuesta, de nuevo, tiene que ver con el Dólar. Pero vamos por partes.

Que tengas déficit en la balanza comercial no quiere decir otra cosa que, por necesidad, tienes superávit por cuenta financiera. La única forma de que pagues esos productos, sino lo haces con el dinero que obtienes por la venta de los tuyos, es que alguien lo financie. ¿Y quién lo financia? ¡El resto del mundo! ¿Y semejante chollo? ¿Por qué están dispuestos a pagarles la fiesta? Deben considerarle un deudor muy solvente…

¡El Dólar!

La razón por la que EEUU puede ir como un ciclista -dopado hasta las trancas-, financiando su estilo de vida consumista -que alcanza lo delirante- mediante endeudamiento público y privado, es la posición del dólar como moneda de reserva internacional. Cualquier otro país sería aniquilado por ese grado de endeudamiento. Atiendan al siguiente gráfico.

Refleja la posición de endeudamiento neto: la diferencia entre los activos -por sintetizar, los derechos de cobro- y los pasivos -las obligaciones de pago- que tiene un país. Como ven en la barra que desciende hasta los infiernos a la derecha del todo, EEUU es con diferencia el país más netamente endeudado del mundo -por cierto, echen un ojo a cuál es el segundo-. La razón por la que puede incurrir en ese comportamiento sin desatar una espiral inflacionaria y devaluativa de su moneda, es la posición del Dólar como moneda de reserva: como la alta demanda de dólares le hace un bien relativamente escaso, siempre hay demandantes para cubrir la oferta monetaria de dólares, por desbocada que sea, y eso reduce la tensión inflacionaria de imprimir billete sin ton ni son y de tener alegres políticas de gasto y de deuda.

No piensen que gastar, emitir moneda -el conspicuo Quantitative Easing- y deuda sin freno deja de tener consecuencias, incluso para el Imperio del Dólar; sin embargo, la posición del dólar como moneda de reserva internacional le permite hacerlo sin sufrir consecuencias tan severas como las que sufriría cualquier otro. Entonces, si es una ventaja de la que nadie más goza, ¿por qué demonios quiere Trump acabar con el déficit comercial?

¡China! El Talón de Aquiles del Imperio

Es una cuestión geopolítica. El Imperio sabe que su esplendor llega a su fin. Y su competidor puede hacer lo que le de la real gana en términos de inundar el mercado de productos subvencionados y hacer el dumping que crea conveniente. Podrán pensar que ello se debe a la relajación de las normas de la OMC para países en desarrollo: lo cierto es que puede independientemente de que la norma le favorezca. China es la contraparte del Imperio; es la contraparte del Dólar y del modelo de consumo desbocado yankee.

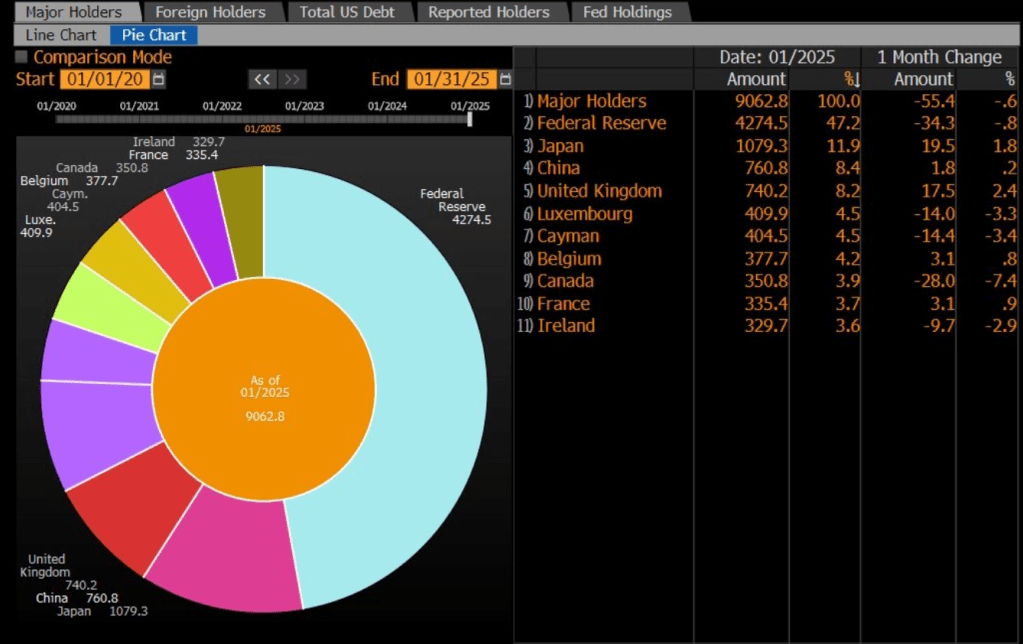

Tan solo por detrás de los inversores privados, la propia Fed y Japón, es uno de los principales tenedores de deuda americana mundial. ¡Se habrán dado cuenta! China financia a EEUU la compra de los productos que ella misma produce. No solo es su principal competidor por la hegemonía mundial, no solo el centro económico mundial se está desplazando a Asia emergente, sino que EEUU depende completamente de China -tanto como China depende de los propios EEUU-. Un juego peligroso en que ambos se tienen agarrados por donde las aguas menores. Esperemos que la Trampa de Tucídides no sea más que una fábula trasnochada…

EEUU no puede frenar el ascenso de China y su propio declive sin desmontar el sistema que otrora sustentó, a su propio diseño, su posición imperial. Está siendo devorado por el monstruo que él mismo creo: y a nadie debería sorprender que haya llegado este momento, como le llegó a todos los Imperios que le precedieron. Así, la ventaja de poder basar su economía en un modelo de demanda agregada, de consumo masivo, que ha mantenido a sus clases medias felices y aletargadas en el mundo de Aldous Huxley, es hoy el caballo de Troya del Imperio.

Trump: el estertor de un Imperio

El problema es que las medidas de Trump con el Liberation Day han agravado el problema. Y, pese a que se podía haber hecho de otro modo, con mejores formas y mayor planificación, lo cierto es que la obra de demolición no puede llevarse a cabo sin grandes sacrificios.

EEUU es un país en que las familias están hiper-endeudadas para pagar una casa, un seguro de salud o una matrícula universitaria… no solo ello, sino que se endeudan incluso para consumir el último producto de moda. El Estado tiene un comportamiento tan o más irresponsable que la economía privada. El crecimiento post-COVID ha estado sustentado en el gasto público, la deuda y la emisión monetaria. Y no olvidemos el papel que juega la financiarización de la economía: a los grandes plutócratas de aquel país o afincados en él, les interesa que el hámster siga girando en la rueda. El crédito barato a las familias y al Estado alienta el consumo, y este los pingües beneficios de las grandes multinacionales, afincadas como están gran parte de ellas en el Imperio.

Reducir el déficit de la balanza comercial es, por necesidad lógica, reducir el superávit financiero: si deja de fluir inversión extranjera hacia los EEUU, tendrán que financiar sus déficits -públicos y privados- con ahorro interno. Si China es un país que no gasta pero ahorra mucho, EEUU es lo contrario. Así, cerrar la brecha comercial implica drásticos cambios para los que EEUU no está preparado, y su población -sobre todo en el orden psicológico-, tampoco. Lo primero que debiera hacer es, dada la reducción de su capacidad para financiarlo, reducir su gasto público: está aumentando.

Parecen estar apostándolo todo a un escenario de inflación moderada y bajada de tipos. Ese es el escenario más halagüeño para licuar la deuda: el nominal de la misma permanece constante, pero -también nominalmente- el Gobierno recauda más por la inflación; a su vez, la bajada de tipos abarata la financiación de la deuda. Apuesta arriesgada: el futuro a corto-medio plazo de la economía de EEUU, si quiere reducir su déficit comercial, pasa por un recorte del déficit y endeudamiento públicos y una reducción del endeudamiento privado, todo ello con su correlato lógico: desacelaración económica, incluso recesión. Lo demás son castillos en el aire.

Pero, además, se está larvando un cambio cuyo alcance aún está por determinar. Y este cambio es de los de época: los inversores están huyendo de los activos denominados en dólares que antaño fueron, junto a los metales preciosos, el principal refugio en tiempos de incertidumbre. Ha caído el bono americano, precisamente, cuando la lógica -basada en experiencias pasadas- nos decía que debía estar subiendo: y ello amenaza la capacidad de EEUU de financiar su deuda pública. Ello supone una presión devaluativa en el Dólar, y ello es lo opuesto a lo que debería ocurrir dada la limitación de importaciones vía aranceles: si importo menos, vierto menos dólares en el exterior y hago de ellos un activo más escaso, con lo que deberían apreciarse. A un dólar sorprendentemente más débil, menor capacidad de los consumidores yankees de comprar productos extranjeros, y menor consumo: por ello y por los aranceles mismos, es de esperar algún grado de desaceleramiento económico.

Respecto a la financiación de la deuda, hay que matizar que la situación hoy no es calamitosa, pues el coste de esa financiación es más reducido que hace 3 meses dadas las sucesivas bajadas de tipos por parte de la Fed, pero esa tendencia a su abaratamiento, por lógica, debería haber continuado y estamos asistiendo a lo contrario en una dinámica realmente sorprendente sobre la que habrá que mantener la lupa, dado que una evolución negativa en este ámbito sería una verdadera bomba de relojería, haciendo tic-tac cada vez más rápido y limitando drásticamente las posibilidades de seguir tirando de un Quantitative Easing que ya de por sí es un chicle cuya capacidad de estiramiento está tocando a su fin.

Con un nivel histórico de endeudamiento y ante la perspectiva de un declive en la financiación extranjera si la Administración Trump consigue reducir el déficit comercial -recuerden que el déficit por cuenta corriente es, en pura lógica, un superávit por cuenta financiera- habrá de financiarse con ahorro patrio: el Liberation Day ha licuado una parte de ese ahorro, pues, en un país cuyo sistema de pensiones es en parte privado, en el que los fondos de pensiones invierten en renta variable y en el que los particulares invierten en estos activos en mayor proporción que cualquier otro lugar del mundo, tras las caídas de la bolsa el último mes las clases medias tienen menos ahorro que antes del 2 de abril; además, el arancel encarecerá el consumo -afectando sobre todo a los menos pudientes- mermando la capacidad de ahorro de los americanos.

Gran parte del diagnóstico de la Administración es correcto: el Imperio debe frenar el ascenso de China si quiere conservar su hegemonía. Trump con sus modos y con la implementación atropellada de sus planes, sin embargo, ha agravado un problema ya de por sí endiablado.