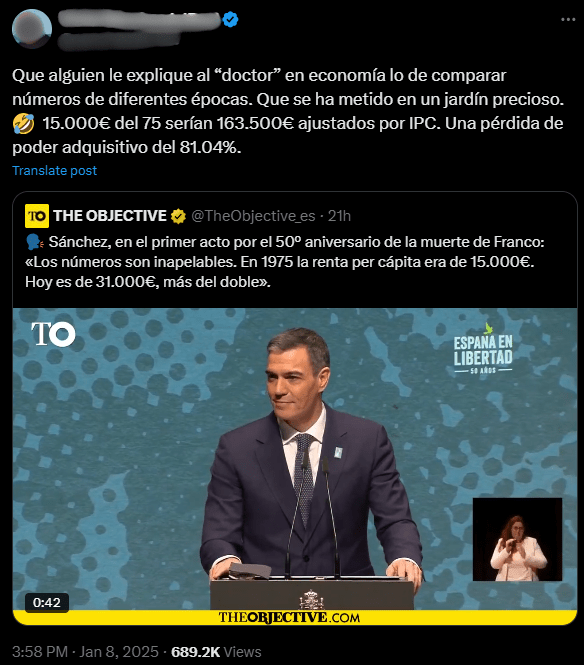

Hace unas semanas, el Presidente Pedro Sánchez destacó como un logro que la renta per cápita en España se haya duplicado en los últimos 50 años. Más allá de lo pertinente de vanagloriarse de una cifra que no deja de ser modesta, muchos internautas señalaron que la evolución de la inflación había sido superior al crecimiento económico, perdiendo los españoles poder adquisitivo a lo largo de estas décadas. ¿Qué hay de cierto en ello? En este artículo me propongo mostrarte el porqué las políticas keynesianas que han imperado en Occidente desde el fin de la IIGM tienen consecuencias problemáticas, y que ello no se debe a los cálculos que podemos hacer con una calculadora, pues el papel lo resiste todo: los defectos del keynesianismo no derivan de su capacidad o no de producir incrementos reales del PIB per cápita; son más sutiles, son de tipo ético y afectan de lleno a nuestro modelo de sociedad

«Son claros, son inapelables, yo diría incluso que hasta abismales», así calificaba Sánchez el desempeño económico del país en su periplo democrático.

Hay motivos, desde luego, para no tomarse estas declaraciones con el mejor de los humores. No en vano no son pocos los países que, partiendo -dentro de la propia Unión Europea- de niveles de renta per cápita inferiores o similares a los españoles en la década de los 90, han pulverizado ese registro -doblar su renta per cápita- en mucho menos tiempo: véase el caso de Estonia o Irlanda. Así, sorprende por falaz el aserto de Sánchez «Nadie, viniendo de tan atrás, ha llegado tan lejos y en tan poco tiempo como la España democrática». Sin embargo, no pocos internautas se precipitaron a establecer un juicio erróneo, a saber: que la evolución de la inflación según el Índice de Precios al Consumo había sido muy superior a la del PIB per cápita nominal, y que por tanto los españoles habían perdido poder adquisitivo a raudales.

Cierto es que la evolución del IPC muestra una imagen -literalmente- sin precedentes históricos.

Sin embargo, y es comprensible incurrir en este tipo de error dado lo abstrusa que a veces la economía puede ser para los no iniciados, la cifra de 15.000 euros per cápita de los españoles en 1975 que dio el Presidente ya estaba ajustada para reflejar la relación con el mismo dato a fecha de hoy en términos reales: según datos de la Cámara de Comercio de España, el PIB per cápita nominal de 1975 eran 1.010,50 euros. Por tanto, la cifra dada por Sánchez es esencialmente correcta. Todo bien, ¿no?

La trampa del Keynesianismo

Pues no, lo cierto es que casi nada anda bien en la economía española -y mundial- de nuestros días, pero vamos paso a paso.

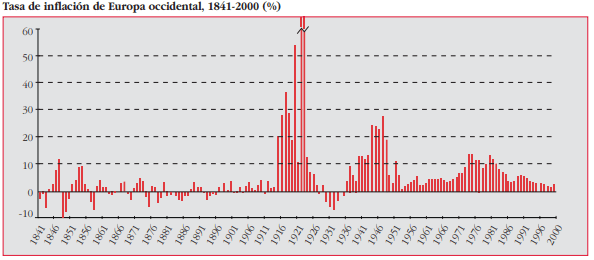

Desde el final de la IIGM, con el auge de la macroeconomía keynesiana, la inflación promedio anual se ha movido en cifras superiores al 4.5% (1960-2025). ¿Es esto normal en perspectiva histórica? Lo cierto es que no: quitando cataclismos inflacionarios como el de la Revolución Francesa y las numerosas guerras que asolaron Europa en siglos precedentes, la tasa de inflación en el pasado ha sido consistentemente muy inferior a las registradas desde la posguerra mundial. Por ilustrar, la tasa media de inflación del XIX fue del 0.4% anual. Para que se hagan una idea de lo inusual del fenómeno, el periodo que va desde 1500 a 1650 fue conocido como La Revolución de los Precios, ya que la población europea -y en especial la española debido al flujo constante de metales preciosos que llegaba de las colonias y el, con ello en parte relacionado, atraso de su tejido productivo- vivió un proceso inflacionario hasta la fecha desconocido: fíjense que aquella revolución inflacionaria que tanto asombró al sus coetáneos fue del orden del 1 al 1.5 % anual… Nosotros, pobres desgraciados, firmaríamos esa cifra para el mejor de nuestros años con los ojos cerrados.

Pero, si crecemos, ¿dónde está el problema?

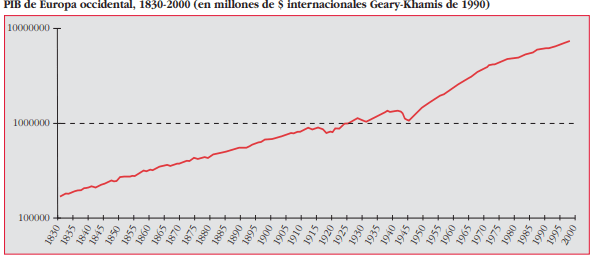

Lo cierto es que no crecemos mucho más de lo que crecíamos en el XIX… pero crecemos diferente…

¿Qué es el Keynesianismo?

A largo plazo, todos estamos muertos

John Maynard Keynes

Los modelos formales clásicos, de eso que se ha dado en llamar primer liberalismo, proclamaban que a las crisis económicas no había que tenerles miedo, pues la mano invisible, dejada a su albur, reorganizaría el desbarajuste por sus propios medios. A largo plazo el mercado es eficiente, decían, con lo que déjenle hacer y él lo arreglará. Keynes vino a decir algo así como: muy bien, pero a mí el largo plazo me da igual, me importa el ahora. Justificaba así la intervención del Estado en la economía para, en periodos de crisis, aliviar las condiciones económicas, especialmente de los más desfavorecidos, mediante políticas económicas expansivas. Aunque el modelo keynesiano estricto fue pensado para actuar en periodos de crisis, por aquello de que en esos periodos hay recursos ociosos y no hay peligro de crowding out -ver enlace- ni de tensiones inflacionarias, lo cierto es que, desde Keynes, los gobiernos han venido utilizando las políticas fiscales y monetarias expansivas a placer, haya crisis o no la haya: imprimir billete -permítanme los quisquillosos simplificar este punto por razones divulgativas- y elevar el gasto público.

¿Cuál es la lógica -si no somos del todo cínicos y malpensados- de todo esto? Aquello que hemos dado en llamar efecto multiplicador.

¡El efecto multiplicador!

Dichoso palabro. Keynes pensaba que el gasto público redistributivo tenía el potencial de elevar la demanda agregada: los menos pudientes tienen una mayor Propensión Marginal al Consumo que los más adinerados, que dedican una mayor proporción de su ingreso al ahorro, y, por ello, una distribución de rentas hacia los más pobres aumentará la actividad económica, a través de un aumento en la velocidad de circulación del dinero. Los críticos argumentaban que, por ello, el gasto público redistributivo reduciría la inversión, y por tanto la acumulación de capital físico y el desarrollo tecnológico, lastrando el crecimiento futuro. Keynes pensaba que esta crítica era errónea, y hay algo de cierto en ello, pues, ¡el multiplicador existe! El problema de este artefacto no es su virtud matemática o teórica, sino sus defectos morales y sus consecuencias sociales, pero no nos adelantemos y dejemos lo mejor para el final. La idea de Keynes es que, siempre que el efecto multiplicador fuera mayor a 1, lo que habías dejado de ahorrar/invertir lo recuperarías gracias al aumento de la demanda agregada, con lo que la inversión no se resentiría. ¡Para los pies! ¿Y qué significa esto en jerga no jeroglífica?

Que el multiplicador sea mayor a 1 significa, llanamente, que una expansión del gasto en -por ejemplo- un 1%, implique una expansión del PIB en más de un 1%. La política keynesiana discrecional -con la que probablemente el propio Keynes no hubiera en vida estado de acuerdo- postula algo así como: siempre hay recursos ociosos y siempre hay una demanda potencial para una mayor producción, por tanto los precios se van a comportar con cierta rigidez; así, un aumento del gasto llevará a un incremento de la demanda agregada sin implicar tensiones inflacionarias. Lo cierto es que la realidad es más compleja -siempre lo es- y la macroeconomía keynesiana discrecional -aquella que se aplica por defecto haya crisis o no la haya- produce crecimiento del PIB real, sí, pero también inflación. Ya lo hemos visto en los gráficos arriba referidos, pero tenemos un ejemplo de primera mano: la expansión del gasto para paliar los efectos de la crisis COVID. TheEconomist situó a España como la economía de mejor desempeño en 2024 (cuidado con la interpretación de este tipo de publicaciones, pues también fue calificada por TheEconomist como la peor de 2020, y no hemos cambiado tanto, por no decir que no hemos cambiado nada), con un crecimiento del 3.2% del PIB. En ese mismo año la inflación ha sido del 2.8%. Esto quiere decir que, para que el crecimiento del PIB real haya sido del 3.2%, el crecimiento nominal del PIB ha tenido que ser de alrededor del 6%. Si extendemos la panorámica a todo el periodo postcovid, la inflación acumulada en España y derivada de las políticas expansivas implementadas para salir de la crisis ha sido de la friolera del 21%.

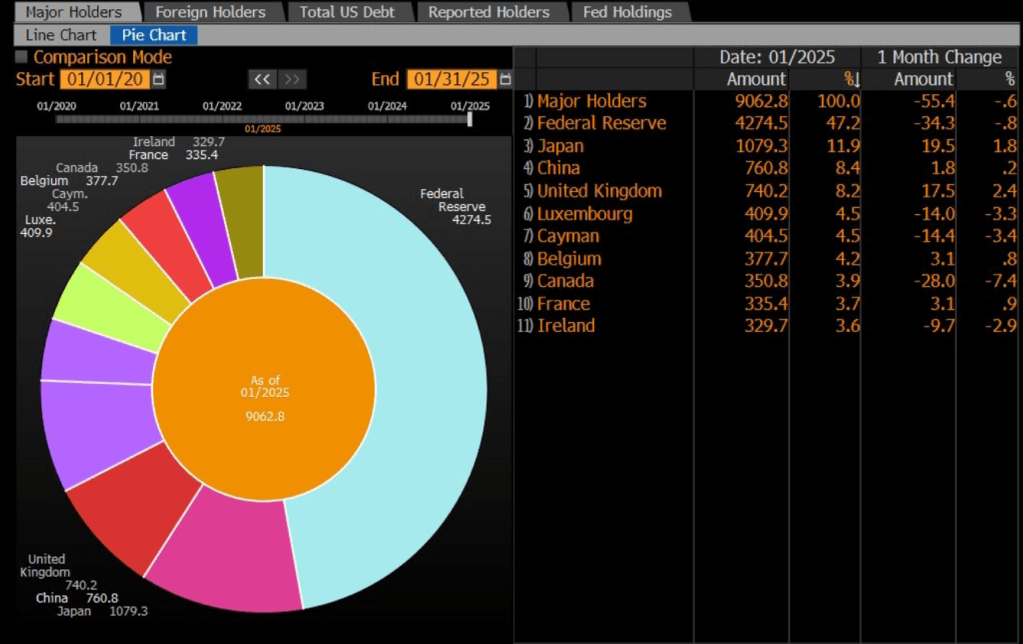

Podrán ustedes preguntarse si no habrá economistas que argumenten contra la idea de que las políticas fiscales y monetarias expansivas discrecionales son inflacionarias… ¡y los hay! Vaya que sí. Por ejemplo, es común ver argumentar a Eduardo Garzón y otros seguidores de la Teoría Monetaria Moderna que las políticas expansivas no son per se inflacionarias, ni en recesiones ni fuera de ellas. Garzón suele citar como ejemplo a Japón: si países altamente endeudados y con un historial de inflación como Argentina calzaran los calendarios de la deuda con la pericia que lo hacen los japoneses, otro gallo les cantaría. Para este economista, con evitar que los intereses devoren tus presupuestos anuales sería suficiente y los impactos de la emisión de deuda, del imprimir billete (permítanme la malicia de utilizar ese término, que tan insidioso le es a nuestro economista de cabecera), serían esencialmente positivos. El argumento es simple: habrán oído ustedes decir que Japón es el país más endeudado del mundo y que no tiene ningún problema derivado. Más allá de que a Japón los problemas no le faltan, el problema es que el argumento es falso de principio a fin. Japón no es el país más endeudado del mundo, ¡sino el que menos lo está! Atención a la siguiente imagen.

En ella pueden ver el patrimonio neto, el Equity, calculado de acuerdo con el Manual de la Balanza de Pagos y Posición de Inversión Internacional del Fondo Monetario Internacional. En paladino: este concepto refleja la situación de endeudamiento neto de un país, resultado de la diferencia entre activos y pasivos financieros que cuentan en su haber. Japón es el país menos endeudado del mundo porque, a pesar de tener una deuda absoluta de dimensiones monstruosas, es el principal tenedor -por detrás de tenedores privados y de la propia Fed- de deuda americana.

Habrán notado ustedes que el país más -brutalmente- endeudado del mundo es EEUU: la posición del Dólar como moneda de reserva internacional le permite paliar parcialmente las tensiones inflacionarias y devaluativas de la moneda derivadas de la emisión masiva de deuda; es decir, la sempervirente demanda exterior de dólares le permite ir dopado como un ciclista, si se me permite la chanza. No tiene esa posibilidad la segunda banderola que ven a la izquierda de la de EEUU: sí, por sorprendente que parezca, España es el segundo país con el patrimonio neto más negativo del mundo; un regalito de los tiempos de la burbuja. Esperemos que a nadie se le ocurra hacer demasiado caso -más caso, me refiero- al señor Garzón.

Que un país con un patrimonio muy negativo está sometido a tensiones inflacionarias es simplemente una obviedad, por al menos dos motivos: i) si disminuye su posición crediticia y empieza a encontrar problemas para financiarse, el recurso a la emisión monetaria será una pulsión irresistible; obviando el melón del factor trabajo, por mucho efecto multiplicador que haya, la acumulación de capital físico para aumentar las posibilidades de producción y cubrir una hipotética demanda siempre creciente, requiere tiempo y los precios no serán rígidos si la oferta no puede seguir a la demanda; ii) el muy elemental hecho, y sorprende que se pase por alto con tanta ligereza, de que el propio gobierno de un Estado endeudado tiene incentivos a promover activamente la inflación a efectos de licuar la deuda: si el nominal de la deuda permanece constante pero el Estado recauda más, también nominalmente, por la elevación general de precios, podrá financiar la deuda más holgadamente… e iniciar la siguiente oleada de emisiones, y así ad eternum: ¡Bienvenidos a la República de Argentina!

Doy por entendido que la macro keynesiana es, al menos potencialmente, inflacionista. ¿Qué imagen extraer de todo ello?

Pues, puede parecer una perogrullada, pero la conclusión es bastante simple: si coinciden conmigo en que la macroeconomía keynesiana genera crecimiento económico real a costa de generar inflación -ésta tan real también como la vida misma-, lo que estamos haciendo es una transacción entre salarios pasados y salarios futuros. Las mieles de la macroeconomía keynesiana son un salario real presente -y futuro- más cuantioso a cambio de licuar nuestros salarios pasados -nuestros ahorros-. ¿Compensa? Esta pregunta no se puede responder con un modelo matemático y depende mucho del ethos de cada cual, de la forma de ver la vida, de si uno invierte o no, cómo y dónde lo hace, qué tipo de profesión desempeña, con qué salario… Pero si me permiten voy a darles mi opinión, a modo de cierre, sobre este extremo, y lo voy a hacer con un aserto radical.

Another Brick in the Wall

La macro keynesiana es una forma de esclavitud moderna. Es el incentivo adecuado y perverso para que el hámster siga corriendo y corriendo, girando y girando sin un propósito, más que ser combustible para el sistema, hasta caer extenuado y muerto. La promesa de un futuro mejor exige seguir girando dentro de la rueda hasta que nuestros huesos descalcificados sean vencidos por la artrosis; el precio a pagar por ese futuro es ver mermados nuestros salarios pasados, ver licuados nuestros esfuerzos. Lejos de poder decirnos a nosotros mismos: «hey, voy a tomarme un descanso, unos años sabáticos con los ahorros hasta ahora alcanzados», el modelo nos exige que sigamos corriendo. El keynesianismo representa la imagen más perfecta y acabada de lo que la crítica cultural al uso prefigura como los males del capitalismo salvaje. Somos carne en una picadora; como en aquella imagen aterradora, somos another brick in the wall.

Un sistema de pensiones de moral cuestionable rubrica la perversión del modelo social keynesiano. La única razón por la que tus esfuerzos pasados tienen sentido viene de la mano del sistema de reparto: hemos licuado tus salarios pasados vía inflación, pero te prometemos resarcirte cuando, si llegas vivo, no te quede un hálito de energía para seguir girando en la rueda, y ya dependas por entero de nosotros, tus bienhadados benefactores. Y, por supuesto, la generosidad de la prestación va íntimamente ligada a los salarios de los últimos años de tu trayectoria profesional; que por cierto han sido altos gracias a nuestra magia keynesiana, ¡gracias al efecto multiplicador! Lo hacemos por tu bien, para que te jubiles con unas perras de más; no seas cínico, no lo hacemos para que gires, gires, gires y vuelvas a girar…